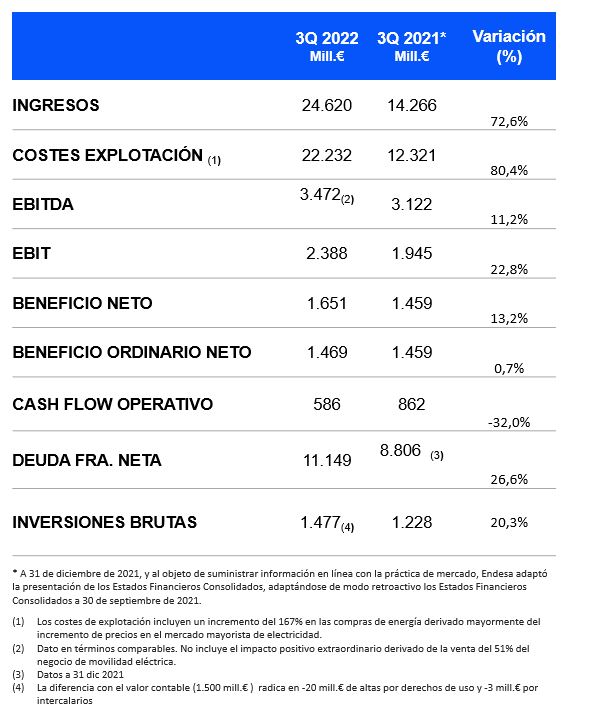

La empresa sitúa el beneficio ordinario neto de 1.460 millones de euros

Endesa cierra los nueve primeros meses del año reafirmando la resiliencia de su modelo de empresa verticalmente integrada para encarar un contexto de mercado aún más deteriorado respecto al del primer semestre.

En concreto, el estallido de la guerra en Ucrania y el repunte de precios de las materias primas energéticas, singularmente el gas, ha llevado a este combustible a cotizar un 236% más caro entre enero y septiembre respecto al mismo periodo de 2021.

Como consecuencia, el coste medio de la electricidad en el mercado mayorista ibérico de enero a septiembre ha crecido un 137% interanual, hasta los 186 euros/MWh. Con ello, el año 2022 marca los precios más elevados de la historia.

Los principales mercados europeos, que no cuentan con la medida del tope al gas, están registrando precios medios más elevados: Francia (297 euros), Alemania (250 euros), Italia (324 euros) o Reino Unido (255).

Precio medio del pool eléctrico en aumento

Poniendo el foco en el tercer trimestre del año, el precio medio del pool eléctrico en la Península Ibérica (incluyendo el coste de la compensación por el tope al gas) se situó por encima de 300 €/MWh, más de un 150% más que en el mismo trimestre de 2021.

Un nivel de precio influido de manera decisiva por el pico histórico registrado en el índice europeo de referencia en el gas (TTF) a finales de agosto (por encima de 300 €/MWh).

La aplicación de la excepción ibérica ha permitido, pese a todo ello, mantener los precios eléctricos bajo control en comparación con los niveles promedio alcanzados en los citados mercados europeos, que han marcado registros históricos debido al alza del gas: Alemania (375 euros MW/h), Francia (429 euros), Italia (472 euros) y Reino Unido (345 euros).

En cuanto al comportamiento de las principales magnitudes económicas, la compañía ha obtenido un ebitda (beneficio bruto de explotación) de 3.472 millones, un 11% superior al del primer semestre del año anterior en términos comparables.

El ebitda asciende un 19%

Es decir, excluyendo el impacto positivo extraordinario derivado de la venta del 51% del negocio de movilidad eléctrica a su matriz, Enel, en abril pasado. Teniéndolo en cuenta, el ebitda asciende un 19%.

El beneficio neto ordinario, que es el que sirve de base para el reparto del dividendo, aumenta un 0,7%, hasta 1.469 millones, lo que lo sitúa en línea con el obtenido en el mismo periodo de 2021.

Esos 1.469 millones no incluyen el impacto neto extraordinario de la operación de venta del negocio de movilidad eléctrica por valor neto de 182 millones. El beneficio neto consolidado, que sí la incluye, crece un 13% hasta final de septiembre.

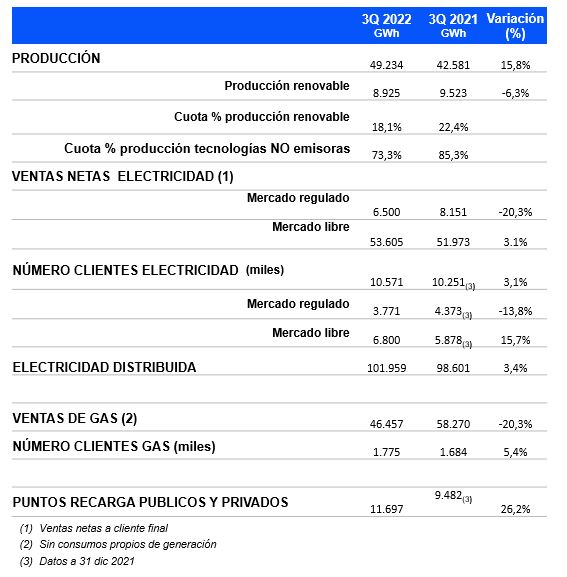

Con relación a la senda de descarbonización, Endesa ha situado la producción libre de emisiones de CO2 en el semestre en el 73% del total. El reparto por tecnologías es consistente con la tendencia que se apreciaba ya a cierre del primer semestre.

Un buen cierre de semestre con menos emisiones

Se aprecia la caída de la producción hidroeléctrica en un contexto de fuerte sequía unido al aumento de la exportación (motivada por los problemas en el parque nuclear francés y, desde el 15 de junio, por la entrada en vigor del tope al gas) lo que favorece el alza de la producción con centrales de ciclo combinado (un 114% respecto a septiembre de 2021).

La generación nuclear crece otro 3% y supone el 51% de toda la generación propia de la empresa en los nueve primeros meses del año. La capacidad de producción instalada en fuentes renovables supone ya el 70% del total, frente al 64% del primer semestre de 2021. En total, se produjo 39,9 TWh (teravatios hora) de enero a septiembre.

La compañía progresa en paralelo en la promoción de su portfolio de renovables, tecnologías que suman ya 8.500 MW (un 10% más que a cierre del primer semestre de 2021), sobre un parque generador total de 16.900 MW en la península ibérica.

Estrategia de transición justa

La cartera de proyectos renovables supera los 80.000 MW. Toda la nueva potencia limpia para 2022 está operativa o en ejecución, y el 65% de toda la nueva potencia renovable prevista a cierre de 2024, cuando culmina el actual plan estratégico, está encauzada a cierre de septiembre.

A todo ello se suma el segundo gran éxito del año en la estrategia de transición justa en las tradicionales zonas de producción con centrales de carbón para virar hacia las energías renovables, el almacenamiento, la producción de hidrógeno verde y creación de valor compartido con entidades y organizaciones del entorno de esas ubicaciones.

Tras ganar el concurso de transición justa de Pego (Portugal) en la primera mitad del año, a inicios de octubre Endesa ha logrado adjudicarse provisionalmente 953MW de los 1.200MW totales incluidos en el concurso de Andorra (Teruel).

La compañía ha presentado ya la solicitud, tal y como establecen las bases del proceso, para optar a la adjudicación del total de esa capacidad. Es decir, Endesa liderará los dos primeros procesos de transición justa en la Península Ibérica, lo que la sitúa como líder de la transformación del sistema energético en España y Portugal.

Crecimiento sostenido en la captación de clientes

En lo que se refiere a la evolución del mercado de comercialización de electricidad, Endesa ha continuado reforzando el crecimiento en su cartera de clientes libres tanto domésticos como empresariales, tendencia que viene registrando desde finales de 2021.

Gracias a la atractiva oferta comercial, la compañía ha ganado 1,2 millones de clientes en el mercado liberalizado, un 21% más hasta alcanzar la cifra de 6,8 millones, de los que 400.000 son empresas (cien mil más que un año antes).

Esta positiva evolución se ha traducido en un alza del 4% en el volumen de electricidad destinada a esta cartera libre, hasta 59 teravatios hora en los nueve primeros meses del año. Por su parte, los clientes acogidos a la tarifa regulada suman 3,8 millones.

En total, Endesa cierra septiembre con 10,6 millones de clientes en España y Portugal, un 4% más que a mediados del año pasado.

Red de puntos de recarga en aumento

En movilidad eléctrica, la empresa mantiene el liderazgo en España en red de puntos de recarga con 12.000, un 43% más respecto de los 8.400 a septiembre de 2021. Destacable igualmente el crecimiento de los contratos e-home, que crecen un 30% en los 12 últimos meses, hasta 2,6 millones.

Respecto a la estrategia de venta de producción propia (nuclear, hidroeléctrica y renovable) con hasta dos años de antelación, Endesa tiene ya colocada el 100% de la producción esperada de 2022, el 90% de la correspondiente a 2023 y el 46% de la que generará en 2024.

En todos los casos, a un precio de 65 €/MWh que cumple con la regulación gubernamental en esta materia que marca un límite de 67 euros MWh. Las magnitudes del negocio de distribución, en un trimestre marcado por condiciones climatológicas extremas (olas de calor o el ciclón Hermine en Canarias), han mostrado igualmente su resiliencia.

La energía distribuida ha crecido hasta los 102 TWh, un 3% más, de la que 83,4 TWh ha sido consumida por los clientes propios (un 2% más). Además, el volumen de pérdidas de electricidad y de tiempo de interrupción de suministro han seguido registrando mejoras respecto a enero-septiembre de 2021.

Uso de gas en las centrales de ciclo combinado

En el negocio de gas, Endesa ha logrado mejorar sustancialmente el margen total hasta los 3,7 €/MWh. Este negocio incluye las operaciones de venta mayorista y minorista, así como el uso de gas en las centrales de ciclo combinado, que ha incrementado fuertemente su demanda.

El 100% de la cartera de suministro de gas a largo plazo de Endesa para 2022 está ya vendido (incluyendo el consumo de las centrales de ciclo combinado), así como el 60% para 2023 y el 29% para 2024. La empresa ha incrementado además un 6% su base de clientes, hasta 1,8 millones, de los que 1,5 millones (7% más), están en el mercado libre.

José Bogas, consejero delegado, señala “El deterioro del escenario macroeconómico no ha mostrado ningún signo de mejora en el tercer trimestre del año. La volatilidad del precio del gas y de los precios mayoristas de la electricidad ha llevado a la UE y a España a tomar medidas a corto plazo para mitigar los impactos de la crisis energética»

Así mismo, apunta «En esta coyuntura, el sólido comportamiento de nuestro negocio liberalizado es una muestra clara de cómo el modelo de empresa verticalmente integrada nos permite superar las dificultades”.

Evolución financiera

José Bogas, indica “Junto a todo ello, la Junta General Extraordinaria a celebrar el 17 de noviembre aprobará medidas operativas y financieras con carácter preventivo que nos facilitarán la flexibilidad necesaria en caso de que se produzcan en el corto plazo nuevas situaciones de volatilidad extrema en los mercados energéticos”.

El ebitda en términos comparables se ha incrementado un 11% hasta 3.472 millones, gracias a la estrategia de gestión del negocio liberalizado (generación y comercialización) que ha permitido superar las circunstancias adversas de mercado. En concreto, se registra un alza del 38%, hasta 2.340 millones, en el ebitda de este negocio liberalizado.

Este crecimiento del margen bruto de los negocios liberalizados permite compensar el descenso en el resultado de la actividad regulada de distribución, que se ve afectada principalmente por la actualización de la remuneración del periodo 2017-2019.

La actividad de igual manera, se ve afectada en reliquidaciones negativas de ejercicios anteriores y un alza de los costes fijos de 56 millones. En total, el ebitda del negocio de redes cae el 21%, hasta 1.132 millones.

Con la inflación los costes han crecido 8%

Durante los seis primeros meses del año, y fruto del contexto de fuerte alza de la inflación y del propio crecimiento de la compañía, los costes fijos han crecido un 8%. Una subida parcialmente compensada por las eficiencias logradas por valor de 34 millones.

El beneficio ordinario neto retoma la senda de crecimiento apoyándose en la buena evolución del ebitda, aunque el crecimiento porcentual es sustancialmente menor: del 1%, hasta 1.469 millones en términos comparables con enero-septiembre de 2021.

Ello se explica por los mayores costes de deterioros y amortizaciones; mayor pago de impuestos, con una tasa efectiva de impuesto de sociedades del 25,6%; e intereses, ya que pese al bajo coste del pasivo (1,1% en promedio), el volumen de deuda total se incrementa para atender los mayores requerimientos de garantías financieras.

La deuda neta de la compañía alcanza los 11.149 millones de euros, suponiendo un alza de 2.343 millones respecto al 2021. Aumento que se explica por el volumen de las inversiones, el pago de dividendos sobre 2021 (1.532 millones), compensados parcialmente por el flujo libre de caja de 600 millones logrado en los nueve primeros meses del año.

El coste de la deuda se mantiene bajo

La ratio de apalancamiento (deuda neta respecto al ebitda) se sitúa en 2,3 veces, desde las 2,1 veces a junio de 2021. El coste de la deuda se mantiene bajo, con un interés medio del 1,1% (cuatro décimas menos que a cierre de 2021).

Las cifras de deuda bruta muestran por su parte el impacto de la volatilidad extrema vivida en el tercer trimestre en el mercado internacional del gas, situándose en 21.000 millones desde 14.300 millones a final del primer semestre. Las garantías exigidas en los mercados organizados de gas para cerrar por adelantado los contratos de compra se han disparado.

Luca Passa, director general Financiero de Endesa, ha señalado a los inversores “La evolución del ebitda hasta septiembre se apalanca en el modelo de negocio integrado en un escenario energético extremadamente volátil».

En concreto, el buen comportamiento de los negocios liberalizados, que en conjunto aumentan su beneficio bruto un 38%, han permitido más que compensar el menor ebitda de las áreas de Distribución que ha caído de un 21%. El resultado ordinario neto se ha situado prácticamente en el mismo nivel de 2021″.

El Mundo Ecológico / Endesa

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}